Voces por sí y por no

El déficit habitacional y la gran masa de familias trabajadoras sin techo propio que viven a merced de la voluntad de los dueños de los alquileres que pagan, podrían ser una de las principales razones por la que los créditos hipotecarios UVA fueron relanzados en las últimas semanas. Aunque también, estos préstamos ajustados a la inflación, pueden transformarse en una pesadilla si el sueldo de quien lo saca pierde con los aumentos. Mientras tanto, el método es la garantía de los bancos de que nunca perderán un centavo de lo otorgado.

"Los créditos UVA no son una solución para el drama del déficit habitacional que viven millones de familias argentinas. Por el contrario, son una trampa y un gran negocio para los bancos. Ahora que no están pudiendo hacer diferencia con bonos, como las leliqs, largan estos préstamos", aseguró ante BigBang el economista José Castillo, titular de la cátedra de Economía Política de la Universidad de Buenos Aires (UBA).

"Son un peligro fundamentalmente porque ajustan por costo de vida y no por salario. Con lo cual, en este país donde la inflación vuela por el aire en cualquier momento, como pasa ahora, incluso una familia que cree que puede pagar una cuota, se puede encontrar violentamente con que la cuota le aumenta a niveles impagables. O, aunque la pueda pagar, termina pagando y cada vez debe más, porque le siguen aumentando cuotas a posteriori", explicó enseguida el también dirigente de Izquierda Socialista, uno de los cuatro partidos que integra el Frente de Izquierda Unidad (FIT-U).

Lo cierto es que mientras estas problemáticas son registradas a diario a partir de las experiencias de quienes accedieron a estos créditos, en algunos casos que probablemente sean la extrema minoría, la decisión pueda ser positiva: "Uno tiene que ver qué es lo que va a pasar con su salario en los próximos años largos. Si pensás que vas a perder con la inflación, quizás no te convenga un crédito de estos, porque cada vez se va a hacer más difícil pagarlo", detalló ante BigBang el economista del Centro de Economía Política Argentina (CEPA), Juan Pablo Costa.

"También hay que tener en cuenta que no es lo mismo comprar un departamento como inversión a comprar y dejar de alquilar, porque el mercado de alquileres no está en el mejor momento, los precios son elevados, las condiciones de negociación o renovación con los locadores no son fáciles", argumentó Costa. "Si vos tenés un salario relativamente bueno, estás en un sector que no va a perder contra la inflación y además alquilás, quizás en esos casos te pueda configurar una opción atractiva", añadió.

En primera persona: experiencias con créditos UVA

La distinción expuesta entre para quienes puede ser favorable y para quienes no, se puede contrastar con las experiencias de quienes sacaron estos préstamos durante los años en los que Mauricio Macri era presidente de la Nación.

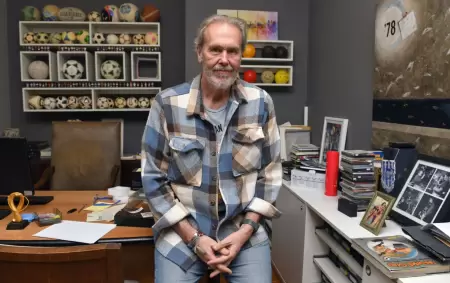

"Yo me metí en un UVA en 2017 para sacar mi primera vivienda. Empecé pagando cinco mil pesos y de ninguna manera parecía que las cuotas y la inflación iban a ser tanto. Porque se sabía que estaba atado a la inflación, pero no de esta manera sanguinaria", reveló Ricardo, que trabaja en producción en medios de comunicación, justamente un sector que retrocedió muy fuerte en relación salario-inflación. "Si bien es mi vivienda, se me hace muy difícil. Estoy pagando 200 mil. Las cuotas aumentaron mucho más de lo que mi salario lo hizo", describió.

Esto quiere decir que el trabajador de prensa vio cómo sus cuotas crecían un 4.000 por ciento, mientras que su sueldo estuvo muy lejos de alcanzar ese porcentaje: "La verdad es que me metió en un problema. Me aparecen nuevas cuotas todos los meses y siempre con inflación. Siempre aumentan como 20 mil o 30 mil pesos por mes. Lo cual es un golpe durísimo", lamentó Ricardo.

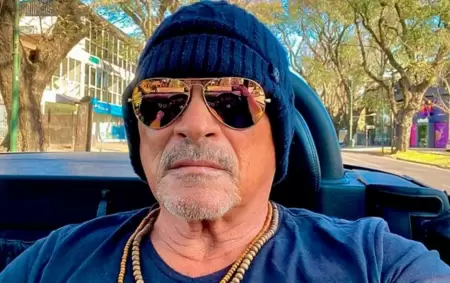

Una situación totalmente diferente le contó a BigBang Rodrigo, un abogado que en 2021 pudo cancelar el préstamo UVA que había adquirido años atrás: "Hice un negocio, porque justo la cuota estaba congelada por Alberto Fernández y me salió mucho más barato. Aún así, antes de eso y después eso, considero que el crédito UVA es muy bueno", aseguró.

El letrado confesó que esta posición lo llevó a discutir con un sector que no veía de forma positiva esta mecánica financiera. "Era algo que tenía que suceder. Argentina no tiene crédito hipotecario. No te podés comprar una casa ni con una guita ahorrada y un buen ingreso. El UVA te actualizaba. Quizás se podría discutir con qué se actualiza", reconoció Rodrigo.

"Si bien es verdad que las cuotas te suben de un día para el otro y cuando suben, si hacés un análisis, siempre en pesos debés estar debiendo más, porque al final de cuentas es una deuda que se mueve mucho porque se mueve con la inflación. Sí, te sube. Pero como el litro de nafta o la harina. Y la verdad es que te sube menos que el alquiler. Que a vos te salga menos que un alquiler ya es bueno", analizó Rodrigo.

¿Sirven los créditos UVA?: palabra autorizada

Las experiencias de quienes los afrontaron pueden servir, aunque en los hechos los dos profesionales de la economía consultados por BigBang concuerdan en que el negocio seguro lo tienen las entidades financieras que lo otorgan. "Hay una política de apostar al crédito UVA, que tiene la característica de que reduce muy drásticamente el riesgo para el Banco, porque indexa por inflación y no tenés un riesgo cambiario, vinculado a la dinámica de precios, que en los créditos tradicionales sí está", precisó Costa.

"Eso permite a los bancos ser más agresivos con el otorgamiento de esos créditos y, al mismo tiempo, en principio les permitiría dar una tasa de interés baja. No en todas las líneas que están saliendo pasa eso. La del Banco Hipotecario es 8,5 por ciento, que es un montón. Con una tasa entre el 3 y el 4 por ciento es algo más accesible. Es importante porque uno cree esta tasa se adiciona a la inflación. Por eso el ocho es elevado", profundizó el analista del CEPA Juan Pablo Costa.

Costa también indicó que la oferta podría mejorar respecto a las garantías de quienes sacan estos créditos: "Había una línea que es el índice casa-hogar que también ajustaba a capital, pero a través del de casa propia, que lo hacía por el menor entre inflación y salario. Ahí protegía un poco al deudor. Hubiera sido bueno adoptarlo. En escenarios de fuerte caída del salario protegía y el UVA no. Era una opción superadora que no se está utilizando", opinó.

La mirada de Castillo no tiene tanto optimismo respecto a los casos en los que sí podría convenir acceder a este tipo de préstamos. "Yo no le recomendaría a un trabajador que tome un crédito UVA. Es un riesgo muy alto. O bien no poder pagarlo y terminar perdiendo toda la plata que se puso más la casa. O, como mucho, seguir pagando desesperadamente, lo cual hacen muchas familias con los créditos UVA anteriores", detalló. "Paga, paga, paga y cuando mira la cuenta después debe cada día más, porque se le siguen acumulando cuotas -porque es interés sobre interés al final-. Es como la deuda externa: poner plata y pagar cada día más", comparó.

"La salida pasa por otro lado. El primer tema es que lo que debería haber acá es construcción de vivienda popular masiva, que se ofrezcan a los trabajadores con créditos con tasa cero y con cuotas atadas al salario, que no puedan superar un porcentaje del sueldo. Lo que falta es la vivienda popular. Porque está el crédito, pero si sólo se construye vivienda de lujo, esto no resuelve el problema", propuso el catedrático de la UBA.