Más de 15 años de ausencia de créditos hipotecarios en la Argentina dinamitaron la posibilidad de que los ciudadanos pudieran acceder a una vivienda propia. Esto ocasionó un déficit habitacional de unos 3,5 millones de hogares y convirtió a los integrantes de la clase media en eternos inquilinos.

Durante ese tiempo las operaciones con créditos representaban cerca del 6% de las escrituraciones. Esas operaciones eran motorizadas por las herramientas financieras que ofrecían algunos bancos privados, que prácticamente habían "desactivado" sus departamentos de créditos a la vivienda.

La demanda le abre el juego a nuevas zonas.

La reaparición del crédito, más específicamente de aquellos denominados UVA, motorizados por el Banco Central, en abril de 2017 cambió 180° el panorama de las familias, de las inmobiliarias y hasta de los barrios porteños, algunos de los cuales se revitalizaron, movidos por la demanda.

Es así que, según el Colegio de Escribanos de la Ciudad de Buenos Aires, en los primeros once meses de 2017 se efectivizaron 55.520 actos escriturales de compraventa de inmuebles, de los cuales 13.970 fueron con crédito. Eso da una representatividad del 25,1%, indica la entidad notarial que destaca que "en los últimos tres meses están dando valores alrededor del 30 por ciento".

Pero claro, en promedio los bancos porteños ofrecen una suma cercana a los $ 1.500.000, lo que en dólares representa poco más de 76.000. Esto acota considerablemente las opciones del tipo de vivienda a la que se puede acceder y la zona en la que se encuentra ubicada.

Es por esto, que la demanda de la clase media que está atada a los montos que hoy se otorgan reconfigura y potencia a nuevas zonas de la ciudad de Buenos Aires.

"En los últimos 12 meses, las propiedades en los distintos barrios aumentaron su valor en un 18%. En este escenario sin dudas fueron clave los créditos hipotecarios, que estimularon la demanda de una manera inédita en la última década. Por supuesto que no todos los barrios sintieron este efecto de la misma manera", explica Gabriel Gruber, CEO de Properati, la plataforma de compra venta de inmuebles. "Algunos vieron incrementada la demanda, y por lo tanto los precios de sus propiedades, de manera mucho más drásticas. Los ejemplos más claros son Boedo, Nueva Pompeya, Villa Riachuelo, Villa Urquiza, Villa Pueyrredón, Almagro y Villa Devoto, que muestran un incremento del valor de sus propiedades por encima del 25 por ciento".

Estos barrios, a excepción a Villa Urquiza, poseen valor medio o bajo y se revitalizaron en el último año por efecto de la ampliación del acceso al crédito mediante UVAs. "El capital necesario para adquirir propiedades en esas zonas es bastante más accesible que en otros sitios, por lo que no sorprende tomar créditos para adquirir viviendas allí haya impulsado la demanda de esta manera", ratifica Gruber.

Diego Migliorisi, socio gerente de Migliorisi Propiedades explica que "los créditos UVA, según nuestras propias estadísticas, se dieron sobretodo en los barrios clase media, ya que el 80% de las personas que adquirieron los créditos son inquilinos , gente con ahorros que decidieron afrontar este crédito para poder comprar su primera vivienda . En la mayoría de los casos es en zonas como Villa Crespo , Almagro , Parque Centenario , Paternal, Chacarita, Boedo y todos los barrios centrales y periféricos".

El tradicional corredor norte quedó desplazado por los barrios periféricos.

En su gran mayoría, los créditos hipotecarios tomados tienen como destino la compra de inmuebles usados. Sucede que al momento de obtener un crédito, hasta ahora era condición indispensable que el inmueble que se desea adquirir esté escriturado, dado que eran los únicos que jurídicamente podían hipotecarse. Esto se modificó y hoy ya se puede aspirar a una vivienda "desde pozo".

Debido a ello, los desarrolladores ya no piensan sólo en aquel que cuenta con el dinero como para financiar su proyecto, hoy pueden dedicarse de lleno a esa gran demanda de la clase media y dejar la financiación en mano de los bancos.

Es así que, los desarrolladores dejan de lado las zonas más buscadas de la ciudad, y se desplazan hacia otras donde el valor de incidencia de la tierra se posicionan como nuevos polos de atracción. Entre ellos se encuentran Barracas, La Boca, San Cristóbal y San Telmo, en el sur de la ciudad, que se posicionan a futuro con las ofertas más atractivas.

"Familias jóvenes de clase media-alta que prefieren resignar la típica zona de Palermo y cambiar sus altos costos por m2 por más metros y comodidades en una zona que ven en auge. Los valores son más bajos en esta zona por dos causas: el valor de la tierra y la ubicación", explica Antonio Pécora, Socio de MPC Desarrollos Inmobiliarios que se encuentra con proyectos en San Cristóbal. "Todos queremos vivir en Palermo, Recoleta y en edificios premium, pero no todos podemos hacer realidad estos dos deseos, algunos dirán que prefieren vivir en Palermo en un edificio simple entre medianeras con un costo que no bajaría de los U$D 2.500 a 2.750 el m2, y otros preferirán el edifico Premium en una zona en crecimiento y con posibilidades de una mejor inversión ya que si la zona sigue creciendo los valores aumentaran en la misma relación".

Perfil de los tomadores de crédito

Un relevamiento realizado por el banco Santander Río, que lleva aprobado más de 15.000 solicitudes, y ya liquidó más de 3.600 créditos, por un monto total de más de $ 4.600 millones, indicó que el típico solicitante es una persona que ronda los 38 años, se endeuda a 22 años y pide un préstamo de $ 1,5 millones.

Perfil del solicitante de créditos hipotecarios.

El 71% de estos clientes trabajan en relación de dependencia y su salario es de unos $ 45.000 los solteros y y $ 69.000 si se toma en cuenta al grupo familiar.

Asimismo, el típico tomador que acude a esa entidad solicita el 55% del valor total de tasación de la vivienda, equivalente a una propiedad de $ 2,7 millones.

Cómo calcular un crédito en UVA

En abril de 2016 el Banco Central de la República Argentina dispuso la implementación de la Unidad de Valor Adquisitivo (UVAs) para fomentar el acceso a la vivienda.

El valor inicial de una UVA se actualiza diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor. El índice de precios al consumidor tiene una altísima correlación con el costo de la construcción, pero sufre menor volatilidad. De este modo, 1000 UVA alcanzarán aproximadamente para construir 1 metro cuadrado.

Antes de empezar el peregrinar por bancos en busca de la mejor tasa para sacar un crédito y empezar a darle forma al sueño de la vivienda propia, se puede hacer una breve consulta en la web de los principales bancos, los cuales tienen habilitados simuladores que podrán dar una aproximación a lo que cada usuario necesita.

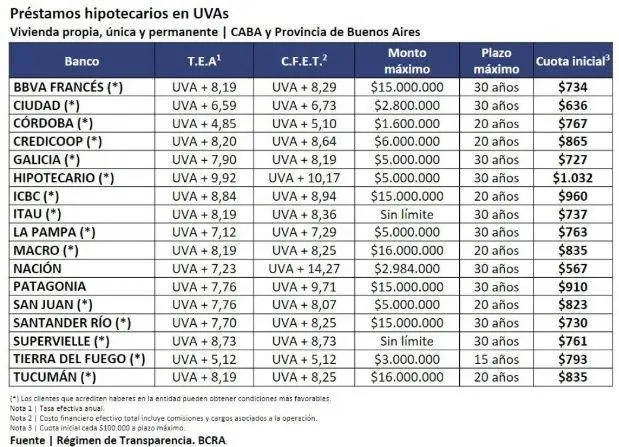

Banco por banco, cómo es cada crédito.

Paso por paso:

Ingresar al simulador del banco elegido y establecer el monto requerido y el valor de la cuota que se quiere pagar mensualmente.

Ingresar el monto con el que se cuenta y el valor en efectivo que hay que tener para poder comprar la propiedad.

Hay que tener en cuenta que el banco sólo financia el 75% de la propiedad a comprar. La tasa de las cuotas a pagar puede reducirse si uno es cliente del banco.

El resultado será un estimativo de la cuota y el monto que podrá otorgarse para la compra de la vivienda.

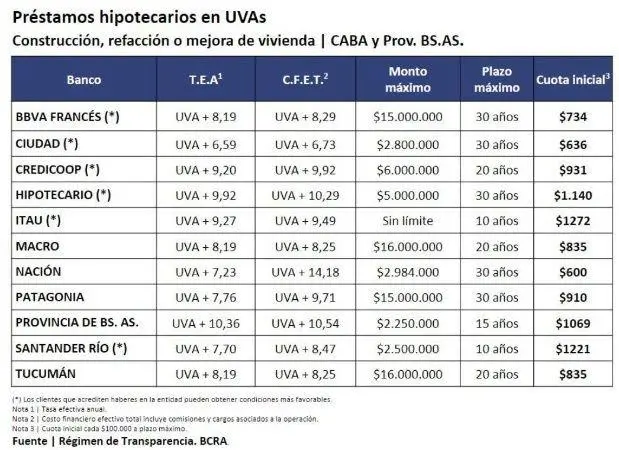

Montos y plazos para construcción y refacción de viviendas.

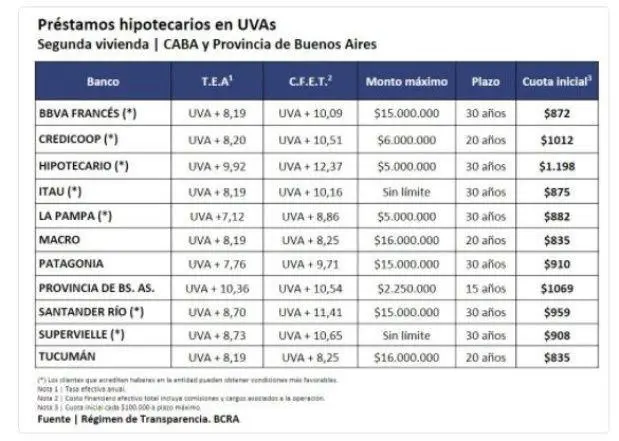

Créditos para segunda vivienda.

En el banco:

Una vez tomada la decisión de solicitar un crédito hipotecario con UVA se debe acudir a la entidad bancaria elegida y presentar la documentación para precalificar al mismo.

Lo primero y principal es tener entre 21 y 55 años y llevar: DNI, últimos tres recibos de sueldo para las personas en relación de dependencia, el CUIL y los últimos tres resúmenes de todas las tarjetas de crédito vigentes a nombre del titular.

Los autónomos y monotributistas deberán presentar: CUIT y los últimos tres comprobantes de pago de la AFIP y un recibo de un servicio pago. Si se es casado se deberá presentar la libreta de matrimonio y si es divorciado la sentencia de divorcio; si está unido de hecho, debe presentar el acta de convivencia y si está separado, la sentencia judicial de la separación.

La precalificación del crédito puede tardar entre dos semanas y un mes, pero los plazos se acortan si quien lo solicita cobra su salario a través de una cuenta sueldo por el mismo banco.

Con la precalificación en mano llega el momento de presentar toda la documentación de la propiedad que se quiere comprar. A saber: fotocopia del título de la propiedad y el comprobante del impuesto inmobiliario o municipal de la propiedad a tasar donde figure la nomenclatura catastral para que el banco envíe un tasador sin cargo. El trámite demora entre dos y cuatro semanas.

Si el tasador da el ok, y la propiedad es apta para el crédito, se carga la solicitud formal para esperar su aprobación final.

Si todo sigue su cauce a los 20 o 30 días se recibirá la designación de un escribano para la firma de la escritura.

Los gastos administrativos que se deberán pagar al realizar la escrituración representan cerca de un 5 % del total del monto del crédito.

Los créditos mayormente son destinados a inmuebles usados.

Las UVAS, el dólar y la inflación

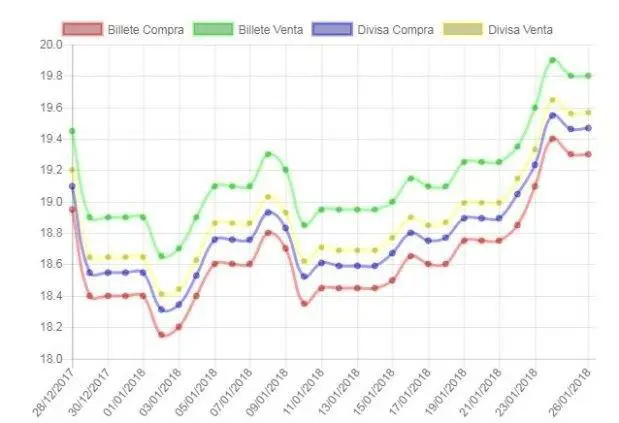

Con un dólar a $ 19,82, y semanas de escalada de la moneda norteamericana, la incertidumbre y preocupación invade a quienes ya tramitaron están por sacar su crédito hipotecario en UVAs.

Entre el pedido de un crédito en pesos para un inmueble que se encuentra en dólares y el otorgamiento, se suceden al menos unos 90 días. Días en los cuales el solicitante tendrá menos dinero para adquirir esa misma propiedad, si es que la moneda verde sigue su escalada.

Por otro lado, el Gobierno anunció que modificará las metas de inflación que había previsto para los próximos años con el objetivo de garantizar el crecimiento de la economía, siendo para el 2018 del 15 por ciento.

Estas estimaciones preocupan a los que ya tienen un crédito, dado que la UVA se actualiza por el coeficiente (CER), aunque la cuota siempre se mantiene como una porción estable de los ingresos del solicitante.

Es por ello que, los efectos de la inflación o evolución de los precios tendrán correlación en el monto del capital adeudado y también en el monto de los intereses a pagar. Por otro lado, el temor a que la inflación se vaya de los carriles establecidos por el Gobierno y alcance índices elevados, es un temor de los argentinos desde tiempos inmemoriales.

Evolución del dólar.

Además, habría que tener en cuenta, que los salarios podrían no actualizarse al mismo ritmo que se incrementa la inflación, creando un desfasaje que afectaría al bolsillo.

Algunos analistas indican que los tomadores de créditos se verán afectados en el corto plazo, ya que se verán sacudidos por la inflación que se sostendrá en los próximos meses con el aumento de tarifas. Esto complicará el pago de las cuotas de los créditos.

Sin embargo, auguran un largo plazo un poco más tranquilo dado el proceso de deflación más lento que busca afrontar el Gobierno y que posibilitará que los tomadores de créditos no se vean impactados por fuertes aumentos de las cuotas.