Ya no es novedad que desde la reaparición del crédito hipotecario el mercado inmobiliario recobró el dinamismo perdido en los años anteriores y sus valores se reajustaron en 8 por ciento en promedio.

Sucede que, hasta hace tan sólo unas semanas, los bancos sólo ofrecían préstamos para adquirir unidades ya escrituradas, es decir usadas o nuevas con una escritura de dominio.

La recuperación del mercado inmobiliario.

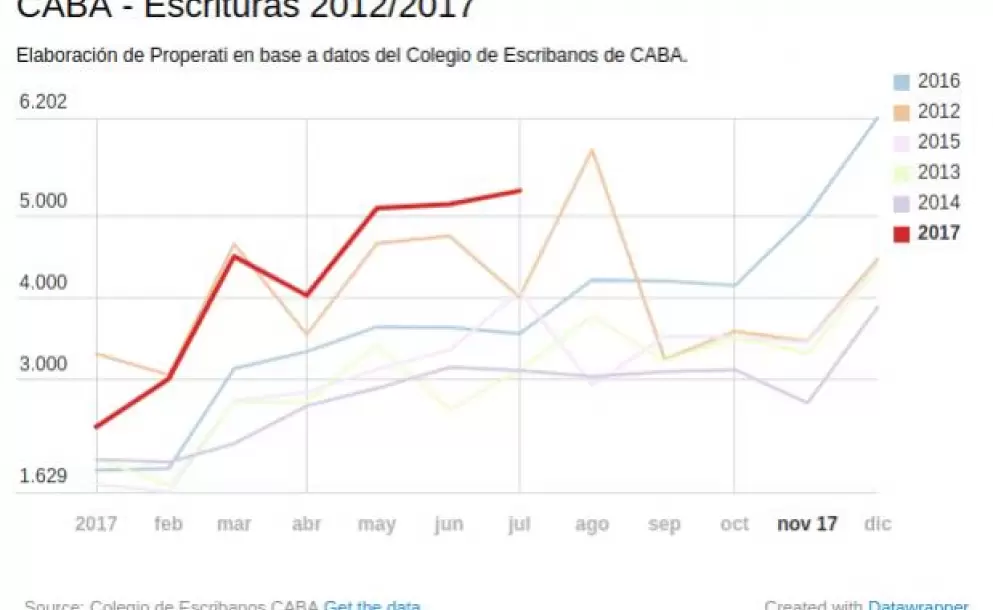

El ritmo que tomó el mercado de crédito queda en evidencia en las escrituras formalizadas en julio. Aquellas realizadas con hipoteca bancaria totalizaron 1.253, un 199% más que las registradas en 2016 y representaron el 23,6% del total de compra ventas realizadas, según consigna el Colegio de Escribanos de la Ciudad de Buenos Aires. A la vez, el valor subió su participación de 12,2% a 40,2% del total.

Según indica el sitio Reporte Inmobiliario, el valor promedio por m2 de un departamento estándar usado en buen estado en la ciudad de Buenos Aires, alcanzó en agosto de 2017 los US$ 2.172. Estos precios corresponden a inmuebles de dos y tres ambientes en edificios sin amenities.

Los valores más bajos del m2 promedio, se pueden apreciar en barrios como Constitución con U$S 1.550; Nueva Pompeya, US$ 1.610; La Boca, US$ 1.675; Liniers, US$ 1.740 y Once US$ 1755.

Valor de inmuebles usados barrio por barrio.

Entre los barrios, el precio más elevado por m2 es el de Barrio Norte con US$ 3.285; le siguen Palermo con U$S 3.100; Recoleta/Retiro con US$ 3.065; Belgrano C con US$ 2.780 y Belgrano R con 2.745.

Así es que Reporte Inmobiliario indica que en los últimos 12 meses se verifica un incremento del 11,67% en promedio, la tasa de aumentos más alta desde el año 2012.

Sin embargo, no es el boom hipotecario el que hace aumentar los precios de las propiedades. No al menos de forma directa.

Dina Crusizio, directora de la División Residencial de la inmobiliaria L. J. Ramos ratifica que los precios se ajustaron hasta arriba, probablemente entre un 7 y un 10 por ciento, siempre hablando de departamentos usados.

"El incremento de precios hoy tiene que ver con básicamente con la oferta y la demanda. Pero a su vez, los dueños están más que nunca defendiendo el valor de su propiedad y casi no negocian", explica Crusizio. "No subió, se achicó el margen de negociación", ratifica.

Con un dólar planchado, las propiedades no llegaron a aumentar al ritmo de la inflación. Por ello, los posibles compradores vuelven al mercado inmobiliario, que se encontraba aletargado, alentados por un clima de cierta estabilidad.

El aumento del valor del metro cuadrado osciló entre 7 y 10 por ciento en lo que va del año.

Por su parte, Daniel Gruber, del sitio especializado Properati ,indica que el incremento del valor del metro cuadrado en Capital Federal fue del 12% en los últimos doce meses. Entre agosto y septiembre, particularmente, aumentó un 2,5%.

Tras el susto de la suba del dólar en las semanas previas a las PASO, la divisa estadounidense vuelve a ubicarse en torno a los $17. Desde las PASO, el dólar se desplomó 70 centavos, aumentando el poder adquisitivo de los salarios en dólares y mejorando la confianza de los consumidores con respecto a la compra de bienes durables.

"Además de la clara tendencia a invertir en ladrillo en CABA, se sumaron tres factores clave que apalancaron la demanda", indica Gruber:

La salida del cepo cambiario apuntaló el mercado en 2016.

El blanqueo de capitales también tuvo su influencia en el aumento de la demanda.

Y ya este año, los créditos hipotecarios, que resultan un actor clave en el mercado.

¿Cuánto dinero ofrece en UVAs cada banco?

Los créditos hipotecarios indexados por Unidad de Valor de Vivienda (UVA) son ofrecidos actualmente por 13 bancos. Aunque existen diferencias entre sí, que tienen que ver con si el solicitante es cliente o no. A partir de allí no sólo varían los plazos entre 15 y 30 años, sino también las tasas de interés nominales fijas (entre 3,5% y 8,5%), entre otros.

Así, por ejemplo, el Banco Ciudad y el Patagonia ofrecen los montos más bajos, alcanzando los $ 2.000.000. Luego se encuentra el BAPRO, que a sus clientes les ofrece cerca de $ 2.700.000 y un poco menos para los no clientes. Le siguen el Nación y el BBVA Francés con $ 3.100.000 y $ 3.000.000 respectivamente.

En estos casos, y tomando como referencia el valor promedio de US$ 2.172 el m2, los solicitantes podrán acceder a un inmueble de entre 53 m2 y 79 m2 en la ciudad de Buenos Aires. Dichos valores se corresponden a una propiedad ubicada en Villa Urquiza o Agronomía.

Comparación entre bancos.

Bancos como el Supervielle ofrecen hasta $ 7.000.000, con el monto ofrecido en UVAs más altos del mercado. El Galicia, por su parte, otorga a sus no clientes hasta $ 5.000.000, mientras para sus clientes el monto es ilimitado.

De acuerdo a estos montos máximos, se puede obtener en Capital Federal una propiedad usada de entre 198 m2 o 132 m2, en los barrios mencionados de Villa Urquiza o Agronomía.

La cuota mensual de un crédito UVA de estos bancos públicos es de 5500 pesos cada millón prestado. Por otro lado se espera, según fuentes del sector, que este año los inmuebles usados totalicen un aumento del 10 por ciento.