En los primeros ocho meses del año, la inflación lleva acumulado un incremento del 24,3 por ciento, aumento que se traslado a las Unidades de Valor Adquisitivo (UVAs) las cuales tuvieron un alza de 24 por ciento.

Los créditos aumentaron un 7% más que los salarios.

Esto impactó de lleno en los créditos hipotecarios tomados a través de UVAs, dado que se trata de una herramienta financiera atada a la inflación. Si se tiene en cuenta que los acuerdos salariales cerrados alcanzaron en promedio una mejora del 16,8 %, se puede establecer que la cuota de los beneficiarios de estos préstamos creció un 7% promedio por encima de los aumentos cerrados.

La estimación de estos incrementos surge de un relevamiento realizado por el Observatorio de Derecho Social de la Central de Trabajadores de la Argentina (CTA), por lo cual cabe aclarar que muchos de ellos contemplan una clausula de revisión que hacia fin de año elevaría ese porcentaje.

Evolución de la cuota del crédito en UVA.

Según un estudio del Centro de Economía Política Argentina (CEPA), los créditos UVA sufrieron un aumento de más del 75% en su cuota, desde su lanzamiento en abril de 2016, por lo que el monto adeudado se incrementó más de $ 800.000 para una persona que sacó un crédito equivalente a 80.000 dólares. De este modo, una cuota que en abril de 2016 era de $5.353 hoy es de 9.543 pesos.

Proyección de las cuotas UVA en base a expectativas de inflación. Fuente CEPA.

Según consigna el organismo si se consideran las expectativas de inflación relevadas por el Banco Central la cuota del crédito se incrementará respecto a agosto, en más de $1.400 para diciembre de 2018, es decir un 12,7% para los cuatro meses que restan del año.

Pero si algo tenían de atractivo dichos créditos era que prometían que su cuota iba a ser similar a la de un alquiler. Esta promesa quedó atrás, dado que en los inicios del crédito “el gasto mensual para el tomador del crédito representaba un 20% más que seguir alquilando, mientras que para agosto de este año tiene que desembolsar un 67% más”.

Si se tiene en cuenta que éste no es el único aumento con el que deben lidiar estos "nuevos propietarios" la sensación de incertidumbre aumenta aún más.

Desaceleración

Ahora bien, en paralelo se encuentra la escalada del dólar (o mejor dicho la depreciación del peso) que en lo que va del año registró una suba aproximada del 52 por ciento. Esto elevó el monto de dinero en pesos a solicitar necesario para acceder a una propiedad.

Por ejemplo, si para comprar un departamento de US$ 100.000 a principios de año se necesitaban $ 1.800.000 hoy el futuro propietario deberá contar con $ 4.000.000, es decir $ 2.200.000 más.

Atrás quedaron las largas colas para solicitar un crédito hipotecario UVAs.

Esto hace que la posibilidad de acceder a una vivienda propia se aleje aún más para quienes contempla la posibilidad de sacar un crédito hipotecario en UVA.

Es más, si las variaciones continúan tan abruptas, en el período en que una persona pide el crédito y en el que le es otorgado -que puede ser de unos 60 días- la capacidad adquisitiva del mismo para obtener la propiedad por la cual se lo pidió se licuará indefectiblemente.

Esto repercutió en el mercado inmobiliario, que vio una fuerte desaceleración en la caída de la demanda de propiedades. A ello suma un incremento del 10% de los precios en dólares por encima de los registros de 2017.

Fuente: Properati.

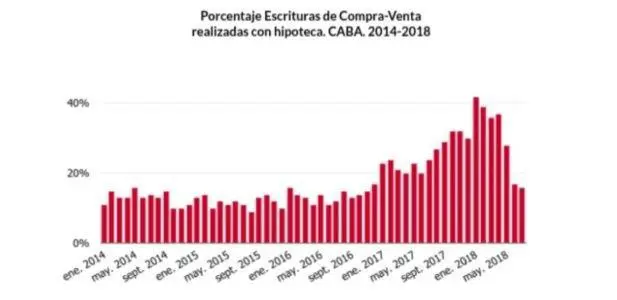

De esta manera, el precio en pesos de las propiedades acumula un alza superior al 100% en lo que va del año, contrayendo la toma de créditos indexados, según indican desde la plataforma de compra y venta de inmuebles Properati.

El último dato de cantidad de operaciones de compra-venta en CABA así lo confirma: el Colegio de Escribanos de la Ciudad de Buenos Aires reportó una caída interanual del 17,1%; mientras que en la comparación contra junio del corriente año, las operaciones descendieron 4,1% en cantidad y 13% en pesos.

Propuestas Anti inflación

Un grupo de diputados de la oposición mantuvo un largo debate con una asociación de deudores hipotecarios, quienes manifestaron su preocupación por el desfase entre la relación cuota-ingreso de los créditos hipotecarios en UVA.

Ante esta problemática se escindieron algunas propuestas tendientes a moderar el impacto de la suba inflacionaria.

Desde el massismo se volvió a poner en la mesa idea de crear un “fondo compensador” para este tipo de situaciones.

La preocupación por los UVA llegó a diputados.

Desde el kirchnerismo, José Luis Gioja propuso reemplazar la indexación UVA por inflación, por la del Coeficiente de Variación Salarial (CVS).

Por su parte, el ex ministro Axel Kicillof llamó a la oposición "a ponerse de acuerdo con establecer algún límite para las cuotas”.

“El crédito UVA no era desfavorable”, admitió Kicillof, quien adhiere a ajustar las cuotas por variación salarial. Asimismo, Agustín Rossi es partícipe de “conjugar un proyecto único”.

"Los créditos UVA van camino a ser una estafa si no hacemos algo a tiempo”, indicó por su parte el diputado del Frente Renovador Daniel Arroyo. En tanto, el peronista Javier David señaló que “esto pasó porque el Gobierno planteó un sendero en el que íbamos a tener inflación del 10%, pero hoy estamos en el 40%”, por lo que planteó “un subsidio de tasa o un esquema como el que planteó el Frente Renovador”.