Quiénes pagan y quiénes ganan

Bajo el paraguas de la llamada Ley de Modernización Laboral, el Gobierno avanzó con una modificación impositiva de alto impacto fiscal que poco tiene que ver con el empleo y mucho con el alivio tributario a los grandes jugadores económicos. El artículo 191 del proyecto reduce las alícuotas del Impuesto a las Ganancias para sociedades en los tramos más altos, una decisión que, según un informe del diputado nacional Guillermo Michel, implica una pérdida de recaudación equivalente a 0,3 puntos del PBI y beneficia de manera abrumadora a un puñado de empresas.

La reforma baja la alícuota del 30% al 27% para las sociedades con ganancias netas entre $101,7 millones y $1.016,8 millones, y del 35% al 31,5% para aquellas que superan ese último umbral. En términos fiscales, el impacto es contundente: en el Presupuesto 2026 el Gobierno proyecta recaudar $48,4 billones por Impuesto a las Ganancias, de los cuales el 71% corresponde a sociedades. Con la modificación, esa recaudación caería de $34,3 billones a $31,7 billones, una baja de $3,1 billones.

El dato más elocuente no es solo el monto, sino su distribución. El análisis elaborado por Michel, a partir de estadísticas oficiales del organismo recaudador, muestra una concentración extrema del beneficio fiscal. De las 163.587 sociedades que presentaron declaración jurada con impuesto determinado en 2024, apenas 1.856 empresas -el 1,1%- explican el 76,3% de la recaudación. Y dentro de ese grupo, la desigualdad se profundiza aún más: solo 144 grandes empresas, el 0,1% del total, concentran el 56,4% del impuesto y serán las principales ganadoras de la rebaja. "Solo 144 grandes empresas se llevan más de la mitad del beneficio fiscal", advierte el documento.

En el otro extremo, la inmensa mayoría queda al margen. Las 146.257 sociedades del tramo más bajo, que representan el 89,4% del total, aportan apenas el 7,9% del impuesto y prácticamente no reciben alivio alguno. La estructura tributaria queda así aún más inclinada a favor de los actores con mayor capacidad contributiva, mientras se resignan recursos públicos.

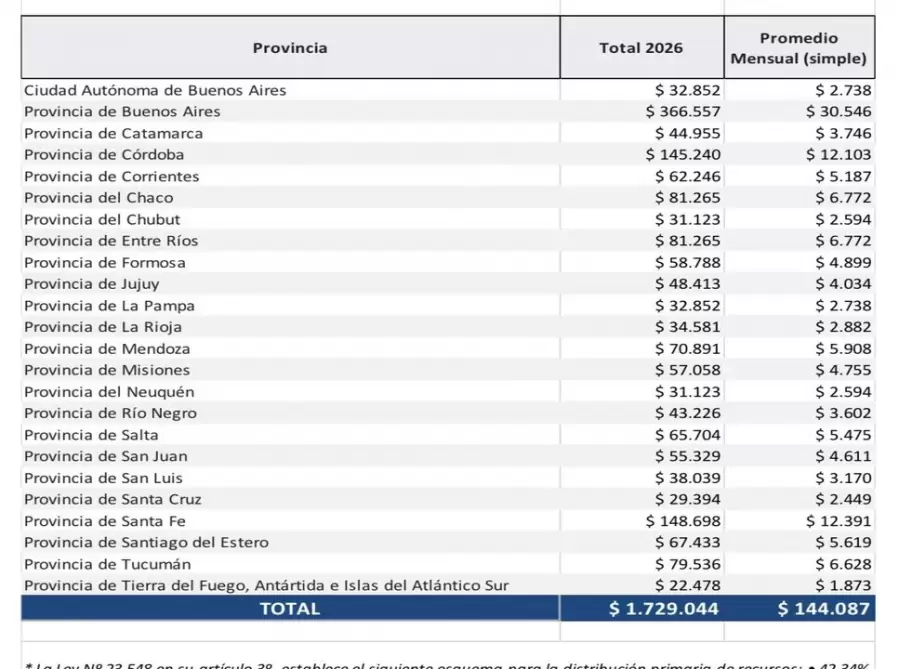

El impacto no se limita al Tesoro nacional. Por el esquema de coparticipación federal, $1,7 billones de la pérdida proyectada recaerán directamente sobre las provincias, que dejarán de percibir en promedio $144.000 millones mensuales durante 2026. Buenos Aires perdería $366.557 millones en el año, Santa Fe $148.698 millones y Córdoba $145.240 millones. Incluso distritos con menos espalda financiera, como Chaco, Entre Ríos o Tierra del Fuego, verían recortes significativos en sus ingresos.

Michel planteó una serie de interrogantes que exponen las inconsistencias del discurso oficial: "¿El Gobierno cómo piensa compensar la caída de 0,3 puntos del PBI? ¿Cómo se achica el gasto en el presupuesto para mantener el superávit de 1,5 puntos del PBI? ¿Cómo se compensa a las provincias con la pérdida de coparticipación de $1,7 billones?". Las preguntas siguen sin respuesta.

El legislador también cuestionó el sesgo de la medida: se trata, sostuvo, de "una decisión de política fiscal donde el Estado decide destinar un beneficio de manera concentrada a 144 sociedades, solo 0,1% del total, que además son el mismo universo de contribuyentes que ya se beneficiaron del RIGI o con la baja extraordinaria a 0% de los derechos de exportación". Aquella rebaja, implementada en septiembre, también tuvo un costo fiscal de 0,3 puntos del PBI, reforzando la idea de una estrategia sistemática de alivio para los grandes.

La inclusión de este cambio impositivo dentro de una reforma laboral es otro de los puntos más cuestionados. "Esta baja intempestiva de la alícuota del impuesto a las ganancias incluida en una reforma laboral e ingresada por la Cámara de Senadores genera varios interrogantes", advirtió Michel, y remarcó que se trata de una modificación que "requiere de un análisis profundo y no pretender discutirlo como 'un punto más' de la reforma laboral".

Mientras el Gobierno promete equilibrio fiscal y orden macroeconómico, el artículo 191 avanza en sentido contrario: reduce recursos, tensiona la relación con las provincias y consolida un esquema regresivo en el que el ajuste se socializa y los beneficios se concentran. Una modernización que, lejos de ampliar derechos o fortalecer el empleo, vuelve a mostrar quiénes pagan y quiénes ganan con las decisiones de política económica.