Con la tuya contribuyente

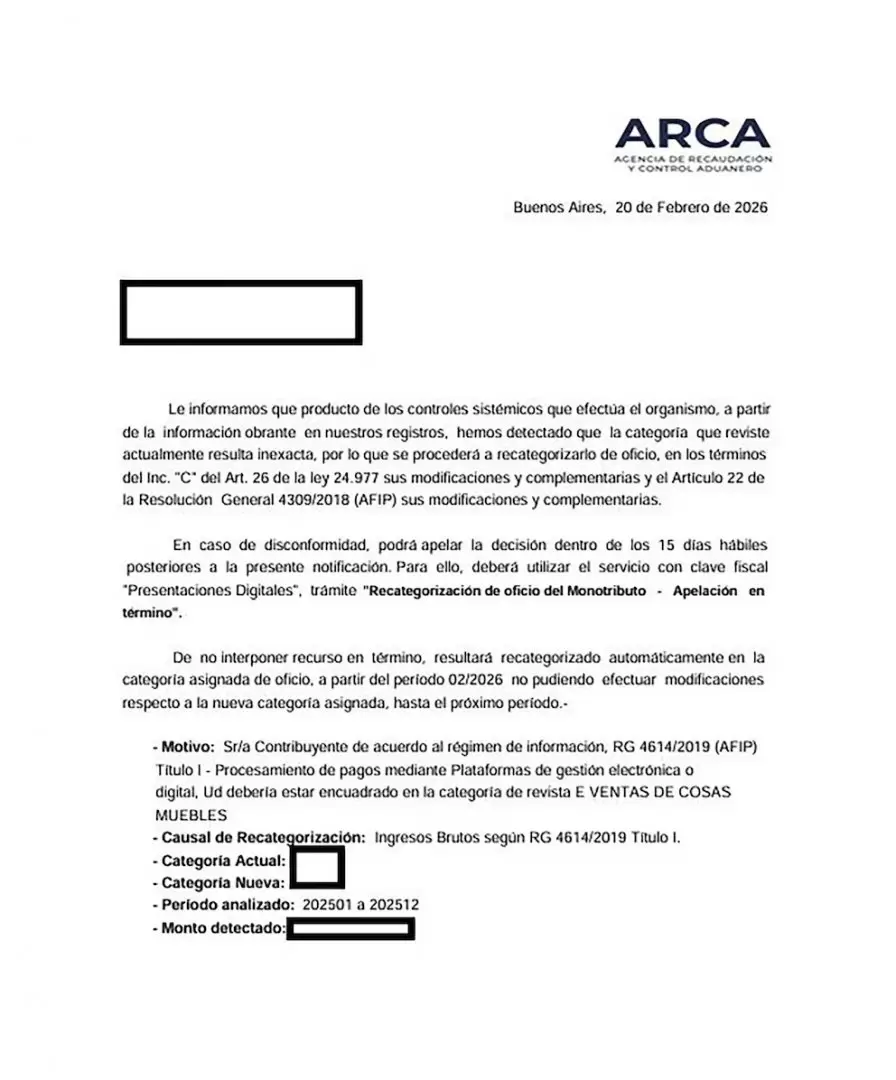

Cientos de miles de monotributistas comenzaron a recibir en su domicilio fiscal electrónico un mensaje inesperado de la Agencia de Recaudación y Control Aduanero (ARCA): recategorización de oficio por diferencias detectadas entre lo facturado y los movimientos en billeteras virtuales durante 2024 y 2025. El salto no es menor. Casos de contribuyentes que pagaban alrededor de $160.000 mensuales fueron ubicados en escalas que superan los $600.000. El argumento oficial se basa en que los depósitos informados por plataformas digitales superan los topes de la categoría declarada.

ARCA utiliza un sistema informático llamado MOREO (Monotributo - Recategorización de Oficio). El mecanismo es automático: consolida todas las billeteras por CUIT; suma el total de dinero ingresado ("monto detectado"); lo compara con lo facturado en el Monotributo y si hay desvío relevante, sube de categoría o excluye. Desde 2026, el control dejó de enfocarse en transacciones aisladas para analizar al "sujeto" en forma integral: ingresos, gastos, consumos personales y actividad económica, todo cruzado de manera sistémica. El respaldo legal invocado incluye la ley 24.977 (art. 26 inc. c) y resoluciones generales que regulan el procesamiento de datos electrónicos.

Las billeteras virtuales están obligadas a informar movimientos; el sistema toma esa información y decide. La crítica central es que el algoritmo no discrimina entre actividad comercial y movimientos personales. En la práctica, puede computar como "ingresos": préstamos de familiares; transferencias entre cuentas propias; dinero reunido para un regalo; devoluciones de plataformas o propinas en apps. De esta manera, ARCA no considera préstamos, ventas de algun bien (como por ejemplo un auto) o cualquier otro ingreso que pudiera haber. Sin ir más lejos, recategoriza al usuario y pregunta después. Si es que efectivamente pregunta.

En las notificaciones se observa que los ingresos provenientes de plataformas digitales superaron los límites permitidos para la categoría en la que el contribuyente estaba inscripto. Con base en esta información, la Agencia procedió a una recategorización de oficio. El punto sensible es que el ajuste llega primero y la explicación después. El contribuyente tiene 15 días hábiles desde la notificación para presentar un descargo a través del sistema "Presentaciones Digitales". Debe adjuntar documentación que pruebe qué movimientos corresponden a actividad gravada y cuáles no.

Si no apela en plazo, el cambio queda firme y no admite modificaciones para ese período. En algunos casos puede haber multa. Si la exclusión se confirma, el contribuyente pasa al régimen general y no puede volver al Monotributo durante tres años calendario. Hay además una restricción clave: mientras corre el proceso de recategorización de oficio no puede darse de baja el Monotributo. Debe esperar a que el cambio quede firme y recién después evaluar la situación. La avanzada llega poco después de la sanción de la llamada Ley de Inocencia Fiscal y del discurso oficial de que "no se van a perseguir contribuyentes".

Cabe destacar que no existe la inocencia fiscal como principio legal para los monotributistas. El fisco actúa: si según sus sistemas no corresponde el monotributo, procederá a recategorizar o excluir, aunque siempre existe la posibilidad de presentar un descargo si la información no es correcta. La presunción de exactitud de la declaración jurada, recordó, aplica a la declaración simplificada de Ganancias, no al régimen simplificado.

Qué hacer ante una notificación

- Los especialistas recomiendan:

- Revisar periódicamente el domicilio fiscal electrónico.

- Analizar el servicio "Nuestra Parte", donde ARCA muestra datos informados por terceros.

- Descargar reportes de billeteras (por ejemplo, desde Mercado Pago en "Informes y facturación").

- Depurar transferencias propias, préstamos y devoluciones.

- Presentar el descargo con respaldo documental dentro del plazo.

El control es automático, integral y retroactivo. La carga de la prueba recae en el contribuyente, que debe demostrar que el dinero detectado no es facturación omitida. En nombre de la fiscalización inteligente, el Estado profundiza el cruce digital. Para muchos monotributistas, la sensación es otra: que el sistema presume culpa y obliga a defenderse después. En un contexto de ingresos ajustados y economía informal extendida, el impacto de estas recategorizaciones no es menor. La tecnología amplía la capacidad de control del fisco. La discusión de fondo es si lo hace con la fineza suficiente para distinguir entre evasión y vida cotidiana.